KInh doanh, Kỹ năng lãnh đạo

Tăng lương cho nhân viên: Câu chuyện quản trị chi phí và sống sót trong kinh doanh

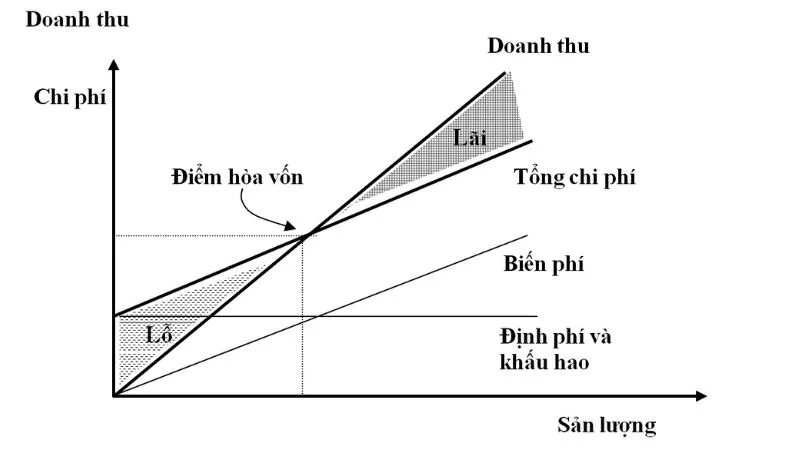

Tính điểm hòa vốn – Chìa khóa sống còn trong kinh doanh bán lẻ

Trong kinh doanh, cảm giác “bán có lời” đôi khi lại là cái bẫy khiến nhiều người chủ nhầm tưởng rằng hoạt động của mình đang ổn định. Thực tế, lợi nhuận gộp trên mỗi sản phẩm chưa đủ để đảm bảo sự tồn tại lâu dài nếu không được đặt trong bối cảnh tổng chi phí vận hành. Đó là lý do tại sao việc tính toán và nắm vững điểm hòa vốn là một yếu tố sống còn, đặc biệt với các doanh nghiệp vừa và nhỏ.

Hiểu đúng về điểm hòa vốn

Điểm hòa vốn (Break-even Point) là mức doanh thu hoặc sản lượng tối thiểu mà doanh nghiệp phải đạt được để bù đắp toàn bộ chi phí, bao gồm cả chi phí cố định và chi phí biến đổi. Vượt qua điểm này, bạn mới bắt đầu có lợi nhuận thật sự. Nếu không, dù doanh số có vẻ cao, doanh nghiệp vẫn có thể rơi vào vòng xoáy lỗ lũy kế.

Tình huống thực tế – Một mô hình kinh doanh bán lẻ

Lấy một ví dụ cụ thể:

Bạn đang kinh doanh một dòng sản phẩm với giá nhập là 200.000 VNĐ, bán ra thị trường với giá 300.000 VNĐ. Như vậy, mỗi sản phẩm bán ra mang lại lợi nhuận gộp là 100.000 VNĐ. Tuy nhiên, đằng sau mỗi con số “lời” đó là một hệ thống chi phí mà bạn phải đối mặt hằng tháng để duy trì hoạt động:

-

Tiền thuê văn phòng: 30 triệu

-

Điện: 5 triệu

-

Nước: 2 triệu

-

Lương của chủ doanh nghiệp (chính bạn): 50 triệu

-

Các chi phí khác (vận hành, văn phòng phẩm, phần mềm, quảng cáo,…): 20 triệu

→ Tổng chi phí cố định mỗi tháng là 107 triệu VNĐ

Ngoài ra, bạn có một nhân viên hỗ trợ, với chi phí lương 10 triệu/tháng. Đây là chi phí biến đổi, nhưng trong giai đoạn hiện tại vẫn xem như một khoản bắt buộc hàng tháng.

→ Tổng chi phí vận hành mỗi tháng là 117 triệu VNĐ

Công thức điểm hòa vốn – tính cho rõ, biết để sống

Điểm hòa vốn là số lượng sản phẩm tối thiểu bạn cần bán trong một tháng để không lỗ, tức đủ chi trả mọi chi phí, chưa tính đến lợi nhuận

Công thức:

Điểm hòa vốn (sản phẩm/tháng) = Tổng chi phí / Lợi nhuận gộp trên mỗi sản phẩm

Áp dụng vào mô hình trên:

117.000.000 / 100.000 = 1.170 sản phẩm/tháng

Nghĩa là mỗi tháng bạn cần bán ít nhất 1.170 sản phẩm để không lỗ. Nếu chia đều cho 30 ngày hoạt động, bạn cần bán:

~39 sản phẩm mỗi ngày

Với giá bán 300.000 VNĐ, điều này tương đương với doanh thu tối thiểu mỗi ngày: 11.700.000 VNĐ.

Nếu đạt được mức này, doanh nghiệp bạn đang ở điểm hòa vốn – không lãi, không lỗ. Muốn có lợi nhuận thực sự, bạn buộc phải vượt con số này, hoặc tìm cách giảm chi phí vận hành, tăng hiệu suất bán hàng, hoặc tăng giá trị đơn hàng.

Tăng giá bán? Nên hay không?

Một trong những giải pháp phổ biến mà nhiều chủ doanh nghiệp thường nghĩ đến khi chi phí tăng là tăng giá bán sản phẩm. Tuy nhiên, đây không phải là bài toán đơn giản. Trong một thị trường đầy cạnh tranh, nơi người tiêu dùng ngày càng có nhiều lựa chọn và dễ dàng so sánh giá chỉ trong vài cú click chuột, việc tăng giá nếu không có chiến lược rõ ràng rất dễ dẫn đến mất khách hàng.

Bạn không thể đơn thuần cộng thêm vào giá bán mọi phần tăng của chi phí vận hành – bởi tăng giá cao hơn đối thủ thì khách rời đi, giữ nguyên giá thì lợi nhuận bào mòn, còn giảm giá thì lỗ vốn. Đây chính là tình thế tiến thoái lưỡng nan mà nhiều doanh nghiệp gặp phải.

Do đó, việc tăng giá cần được thực hiện một cách tinh tế, đi kèm với gia tăng giá trị cảm nhận của sản phẩm hoặc dịch vụ. Điều này có thể đến từ việc cải thiện bao bì, nâng cấp trải nghiệm khách hàng, thêm dịch vụ hậu mãi, hay đơn giản là nâng cao sự chuyên nghiệp trong khâu bán hàng. Khi khách hàng cảm thấy sản phẩm “đáng giá hơn”, họ sẽ sẵn sàng chi trả mức giá cao hơn – và đây chính là cách tăng giá thông minh mà không làm mất đi lợi thế cạnh tranh.

Song song đó, thay vì chỉ tập trung vào việc tăng giá, doanh nghiệp nên hướng đến tối ưu hiệu suất bán hàng, ví dụ như cải thiện quy trình bán, tăng tỷ lệ chốt đơn, khai thác thêm kênh phân phối hoặc nhóm khách hàng tiềm năng chưa được phục vụ hiệu quả. Ngoài ra, giảm chi phí vận hành một cách hợp lý mà không ảnh hưởng đến chất lượng cũng là giải pháp lâu dài và bền vững hơn so với việc đơn thuần tăng giá.

Điều gì xảy ra khi tăng chi phí?

Giả sử bạn muốn nâng mức lương cho nhân viên 10 triệu lên 20 triệu VNĐ/tháng – một điều hoàn toàn hợp lý khi doanh nghiệp phát triển. Khi đó, tổng chi phí cố định sẽ tăng lên 127 triệu VNĐ.

127.000.000 / 100.000 = 1.270 sản phẩm/tháng

→ ~43 sản phẩm/ngày

→ Doanh thu tối thiểu/ngày: 12.900.000 VNĐ

Chỉ một thay đổi nhỏ về chi phí có thể làm tăng gánh nặng sản lượng mỗi ngày. Nếu bạn không theo dõi sát sao điểm hòa vốn, những điều chỉnh tưởng như hợp lý lại có thể đưa doanh nghiệp vào rủi ro mất kiểm soát tài chính.

Bài học từ điểm hòa vốn

-

Quản trị theo dữ liệu, không theo cảm giác

Nhiều doanh nghiệp nhỏ thường ra quyết định theo cảm tính – “thấy tiền vào thì nghĩ là lãi”. Nhưng nếu bạn không biết chính xác mình cần bán bao nhiêu sản phẩm mỗi ngày để hòa vốn, thì việc kinh doanh chỉ đang được điều hành trong sự may rủi. -

Điểm hòa vốn không cố định

Nó thay đổi theo từng tháng, tùy vào biến động chi phí (thuê mặt bằng mới, tuyển thêm nhân sự, chi quảng cáo nhiều hơn,…). Do đó, bạn cần xây dựng một bảng tính theo dõi định kỳ, hoặc dùng phần mềm quản lý tài chính cơ bản để cập nhật chỉ số này thường xuyên. -

Hiểu điểm hòa vốn giúp ra quyết định thông minh

Khi biết rõ mỗi đồng chi phí thêm ra cần được bù đắp bởi bao nhiêu sản phẩm, bạn sẽ có cái nhìn chiến lược hơn trong việc mở rộng quy mô, đầu tư thêm, hoặc điều chỉnh giá bán – tất cả đều nằm trong tầm kiểm soát, không mù mờ.

Kết luận

Điểm hòa vốn không phải là kiến thức chỉ dành cho dân tài chính. Nó là chiếc la bàn giúp người chủ doanh nghiệp điều hướng trong mọi tình huống – đặc biệt khi đứng giữa ranh giới sống còn và phát triển.

Biết được mỗi ngày cần bán bao nhiêu sản phẩm để không lỗ, hiểu rõ tại sao con số đó thay đổi theo từng quyết định chi tiêu, chính là cách bạn biến hoạt động kinh doanh từ “tự phát” thành hệ thống vận hành chuyên nghiệp.

Nếu bạn chưa từng xác định điểm hòa vốn cho mô hình của mình, thì hôm nay chính là lúc bắt đầu.

- Vai Trò Của Showbiz Với Truyền Thông

- Vì Sao Sếp Không Tăng Lương Cho Nhân Viên Cũ, Dù Họ Làm Việc Rất Tốt?

- Mở thầu dự án là gì? Quy trình tham gia thầu và những điều doanh nghiệp cần biết

- 2 phần thịt ngon nhất của con lợn nhưng 90% chúng ta đều chưa biết

- USB 3.2 Gen 1 là gì? Phân biệt USB 3.2 Gen 1, Gen 2 và USB 3.2

Bài viết cùng chủ đề:

-

10 quy tắc ngầm trong xã hội

-

Một nghề chính còn hơn chín nghề – Đã đến lúc cần nhìn lại?

-

Mở thầu dự án là gì? Quy trình tham gia thầu và những điều doanh nghiệp cần biết

-

Sale và Giáo viên – Khi định kiến làm lu mờ giá trị thật sự của nghề nghiệp

-

Vì Sao Sếp Không Tăng Lương Cho Nhân Viên Cũ, Dù Họ Làm Việc Rất Tốt?

-

15 bài học kinh doanh “xương máu” người trẻ mới khởi nghiệp cần nhớ

-

Giữ Bí Mật Lương: Chiến Lược Quản Trị Hay Sự Thiếu Minh Bạch?

-

Target là gì trong chứng khoán? Tác động của mục tiêu giá đến cổ phiếu